多胎世帯の経済的負担は非常に重いと言われています。一人っ子家庭と比べると子どもの人数が多いわけですから、その分だけ負担が重くなるのは当然です。しかし、子どもの人数が同数の多子家庭と比べても、多胎世帯の経済的負担は重いとしばしば指摘されます。これは日本に限ったことではなく、国際的にも同様の指摘がなされています。(例えば、いわゆる「お下がり」の利用が出来ないことや、本来なら一つの購入で問題ない物品、例えば哺乳瓶などでも複数同時購入を迫られることなどが影響していると考えられます。)

この経済的負担の重さは、アメリカ合衆国では多胎世帯の離婚率にも影響を与えていると言われています。

では多胎家庭は、この経済的負担に対してどう対処していったら良いでしょうか。

様々なメディアで出てくる「平均収入」や「世代別平均貯蓄」。社会的には重要な意義のある数値です。個々の家庭としても参考にしたくなる数字ですが、これは危険な発想です。各家庭が持つ資産(ストック)と収入(フロー)は別物です。収入や貯蓄水準が低くても、資産を持つ家庭や親から相続するなどのアテがある家庭も少なからず存在します。同じ年収・同じ貯蓄水準の家庭であったとしても、住宅ローンを返済し終わっている持ち家家庭と、賃貸で暮らしている家庭では全く意味が違います。自身の資産状況を無視した「平均信仰」は、望ましくない思考の代表格です。まして、 多胎世帯の経済状況は多子世帯とも異なる独特なもの です。周りを基準にした貯蓄計画(将来設計)では、かなり無理があります。

賃貸住宅の住み替えを考えてみましょう。ライフステージによって住み替えを図るためには、賃貸の方が都合が良いこともあるのは確かです。しかし定年後などの高齢期になってから住み替えを行うことは、意外に難しいのです。近年になり、この問題は頻繁に指摘されるようになってきました。今現在の、働いている現役世代の感覚で賃貸住宅に住み続けることは、まず出来ないと思った方が良いでしょう。日本は人口減少社会になり久しく、空き家問題も深刻化しています。しかし、都市部ではむしろ人口増加が継続しており、便利な立地で落ち着き先を探そうとすることは難しい状況です。かといって郊外は一般に過疎化が進んでおり、利便性が低下しつつあります。住み替えなど、現在の社会状況を念頭においた「生活環境を変える前提の将来設計」は、リスクを伴うことを覚悟すべきです。

これは多胎世帯に限った話では無いのですが、経済的な問題を回避するためには、まず何よりも収入と支出の状況を把握しなければなりません。多くの方が、「体重管理の基本は体重計に乗ることが第一だ」と指摘され、この考え方はかなり広く支持されています。これは家計管理でも同様です。まずは現状の把握が大切です。何よりも多胎家庭は、この支出に関する家計の体質が特殊な状況にあります。面倒でも、家計簿をつける習慣をつけましょう。

始めは数カ月でも構いません。3~4カ月程度でも、おおよその支出動向(予想外に高い支出項目)は把握できます。でも出来れば、1年を通しての金銭の出入りを把握しましょう。季節的な出費も抑えれば、突発的な支出に対処する難易度は下がります。「家計簿をつけるなんて面倒なことはとても出来ない!」と考える方、あるいは何度も挫折した方(本稿担当者も数回挫折しています)も多いかと思います。しかし、まずはそれほど細かいものでなくとも良いので、

①収入と支出

②予定外の支出があった場合の記録

③自動車税や定期的なイベント(クリスマスやお正月での特別支出)での支払い額

などは記録するべきです(せめてレシートの保存はしましょう)。最近はフィンテック(FinTech;金融(Finance)と技術(Technology)の合成語)の発達により、スマホ等を用いた電子家計簿が普及しており、これは大変に便利です。レシート等をスマホで撮影して読み込めば家計簿化されるようになっています。とにかくどんな手段でも良いので、自身の収入と支出の状況を記録しましょう。そして数か月分の家計の記録を見直し、家計の状態を把握しましょう。数カ月分を見比べることにより、何かしら自分で思い当たるような問題点が出てくるはずです。

ただし、出産後1年ぐらいは支出が非常に特殊なパターンであることに加え、家庭に体力的・精神的な余裕が無い状況も多いため、もう少し落ち着いた1~2歳頃から家計簿を始めても大丈夫です。ただ、子ども達が2歳頃から小学校の間は、いわゆる貯め時です。この時期に無駄遣いせず、適切にお金の問題に取り組もうとするなら、子どもが1歳ぐらいの頃から家計簿にトライしてみると良いでしょう。

住宅関連の広告(チラシやTVのCM)では、次の文句が非常に多用されています。

「いまのお家賃と比べてみてください!」

ダメです。比べてはいけません。色んな意味で比較することに意味がないのですが、最も要注意な点は、同じ広さ・利便性の住宅なら、ほぼ必ず賃貸住宅の家賃よりも住宅ローンの金額が安くなるからです。住宅ローンの場合、単純に考えても土地と家屋の二つの固定資産税を自分で支払うことになります(賃貸の場合は大家さんが払ってます)。その金額分だけ住宅ローンの月額は安くなって当然です。また、住宅には様々な維持費がかかってきますし、会社によっては賃貸と持ち家で住宅補助費に差がついている場合もあります。逆に言えば、現在の家賃と同額の住宅ローンを組むとは、家計にはかなり重い負担が圧し掛かります。

生涯収入の中での、住宅関連費用の割合はだいたい一定で4割程度と言われています。このうち、住宅購入に充てることが可能な費用は、稼得年数の残り期間等の影響しますが、せいぜい2割程度と考えてください。サラリーマンの生涯収入は2億ちょっとと言われていますので、この2割なら4300万円前後。この金額からそれまで賃貸で支払った家賃を差し引けば、支払い可能額はだいたい建売住宅の売り出し価格である3000~5200万円ぐらいになります。自身の(生涯での)予算枠を考えることが重要です。この予算枠を考える上で、家計簿をつける習慣はとても重要になります。

1年を通して家計簿をつけたら、人生全体でのライフプランと、生涯にわたる収入・支出の見込み(キャッシュフロー表)を作成しましょう。主要なライフイベントや、キャッシュフロー表で何を考えなくてはならないか?については、日本FP協会が提供している基本形があります。これを参考にしつつ、面倒でもエクセル等で収入と支出のバランスについて検討してみてください。

生涯収入と予定された支出という「ゴール」から現在の望ましい行動を逆算する考え方のことを、バックワード=インダクション(後ろ向き帰納法)と言い、予算管理の基本的考え方となります。

多胎世帯ではこのライフプランとキャッシュフロー表が、一般的に少し特殊なものとなります。特に学校の入学・進学の問題が二人一遍に生じるということは、かなりの負担です。更に私立への進学を念頭に置かれる場合、学習塾を含めた学費以外にも、通学費用や私学ならではの行事に関わる費用、そして課外活動や「お付き合い」にかかる費用も必要となってきます。

a) 家計簿をつけて、家庭の支出状況を確認

b) おおよそのライフイベントを踏まえたライフプランの作成

c) キャッシュ・フロー表を踏まえた、おおよその貯蓄計画

上記のa,b,cが出来たら、ファイナンシャル・プランナー(FP)さんを頼ってみてください。実はa~cが出来ている家庭がFPさんに「相談」するだけなら、それほど高い費用にはなりません。(a~cが出来ていない状況でFPさんに頼ろうとすると、面談回数が増えたり書類作成費用が必要となったりで、費用的に嵩んでいきます。)

a~cを自分で完成させてきたにも関わらず、更にここでFPさんに頼る必要があるのか?と疑問に思われる方もいるかも知れません。しかし、「家計の状況」には、各家庭の個別の事情がどうしても絡んできます。そういった特殊な事情は、ネットでいくら検索しても、家計管理の一般書を何冊読んでも参考になりません。特に保険や行政関連の諸手当、税務上における控除等の問題は各家庭個別のものです。特に多胎世帯の事情は特殊です。プロを頼ることは決して悪い事ではありません。

給料からの「預金と貯金」だけで財産を形成することは、実はかなり大変です。不労収入の獲得も念頭においてみてください。代表的な不労収入は、株式からの配当金です。(保有によって収益を獲得できる資産のことを、おおざっぱに債券と言います。)

多くの方は、株と収入の関係と言えば、キャピタル・ゲイン(売買差益;安く買って高く売った利益)が強くイメージされるようです。売買差益、すなわち不確実な価格変動を狙う取引は、ある種のギャンブルです。敬遠したくなる気持ちも当然です。しかし、株式での基本となる収入は、保有自体から得られる定期的な配当金(インカム・ゲイン)です。インカム・ゲインは生産に用いる道具(資本)を提供した報酬であり、生産活動に(道具の提供という形で)貢献した対価です。

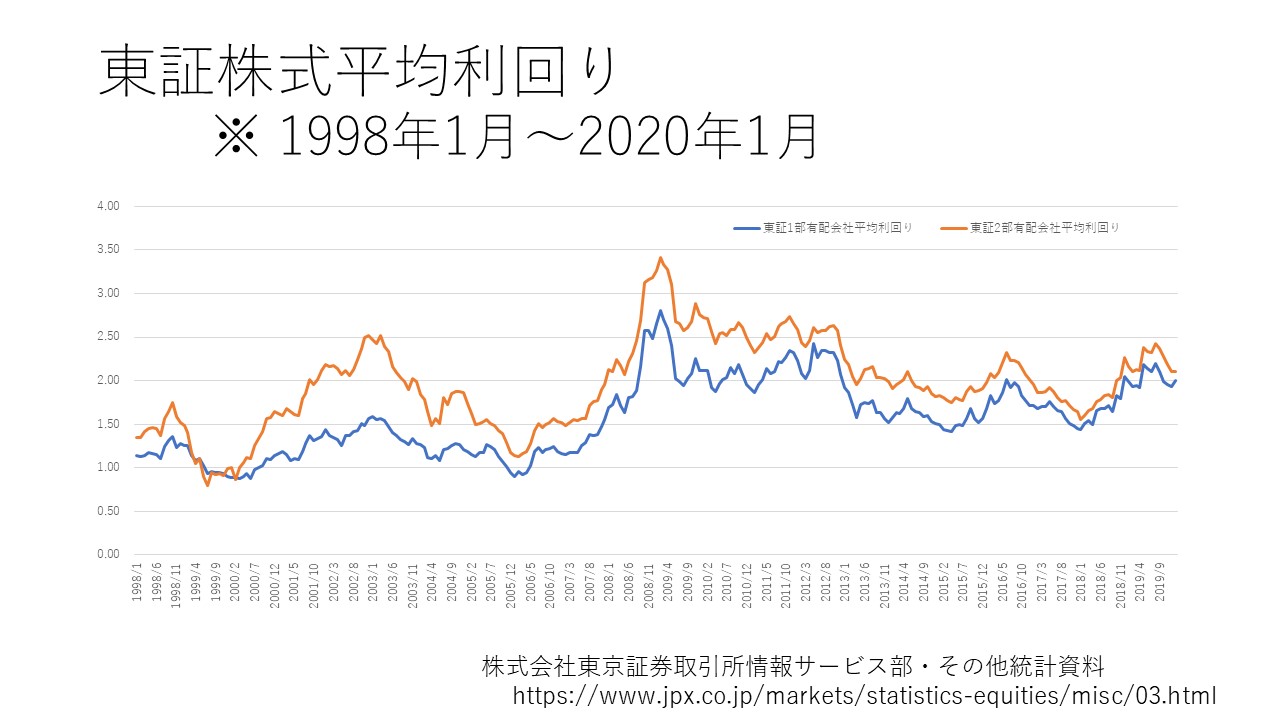

東証一部上場企業のうち有配会社平均利回り(Ave. Yield of Div. Paying Cos.)は、2010年1月~2020年1月の期間で平均1.84%。普通預金金利の100倍以上です。

この利回りであれば、45才までに1400万円を貯めていれば、65才までの残る20年間に全く追加で貯蓄しなくとも約2000万円を達成できます。企業によっては有配利回りが非常に低いケースもあるため、そういった企業を避けて一般的な利回りの企業に絞り、仮に利回りで5%を達成できたとしましょう(利回り5%は資産運用上の目標値であり、頑張らないと達成は難しい数値ですが、3%ぐらいなら現実的な数値になります)。すると45才時点で800万円あれば、65才まで放っておくだけで2000万円に到達することになります。さらに退職金が1000万円あれば、2000万円を確保するための45歳時点での目標値は、400万円ぐらいになります。これは現実的に十分に達成可能な金額です。つまり債券を活用できれば、財産形成の現実性は格段に上昇します。

ただし。経済においてハイリターン(高収入)はハイリスクと同義です。リターンを大きくしようとするときは、常にリスクに直面していることも忘れないでください。利回りにばかり注目し、預貯金という安全資産に対する評価を蔑ろにすることは、もっとも危険なことです。このリスクとリターンのバランスを整えることを、ポートフォリオ・セレクションと言います。まずはリスクの分散を考えることが基本です。

注意して頂きたいのは、資産形成を全て預金で行うことが悪いわけでは無いということです。自身のリスクに対する態度を熟慮した結果であれば問題ありません。問題なのは、何も比較検討をしない、ということです。個人型確定拠出年金iDeCoやNISAといった選択肢は一体どんなものなのか。まずは「知ることが大切」です。